賃貸経営は事業であり経営です

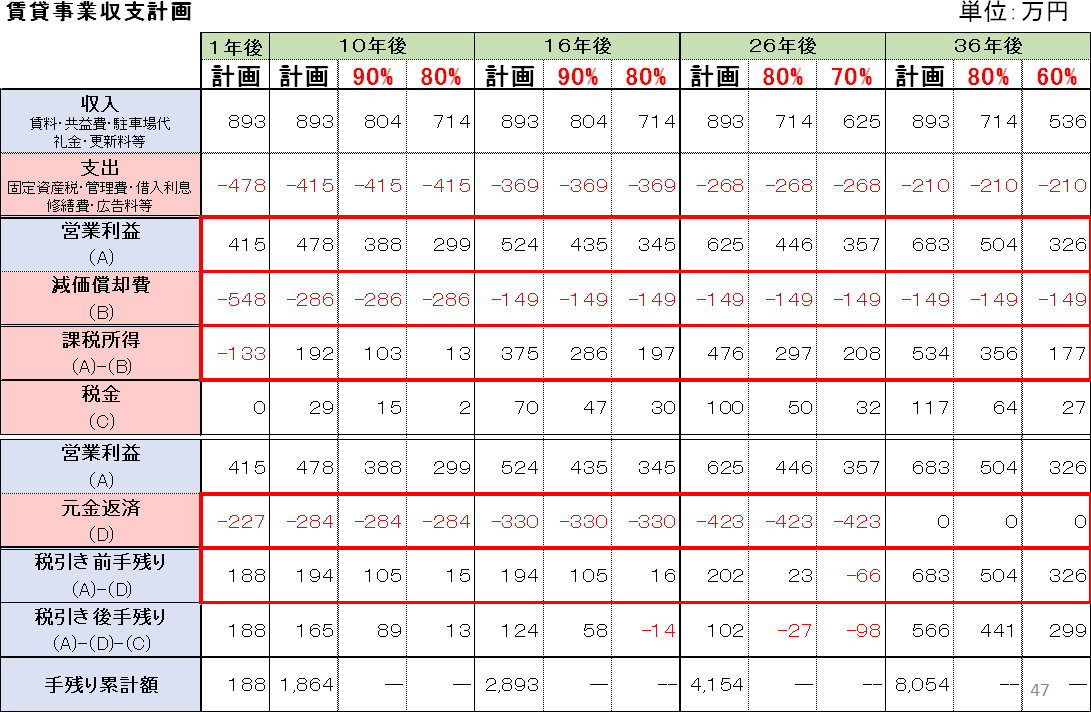

手残り把握の重要性

毎月の家賃収入がいくらか把握していらっしゃるオーナー様は多いです。もちろん大切なことですが、それだけではなく月々の支出はどのくらいか、ひいては税引前の手残りがいくらなのかを把握する方がより重要です。

例えば家賃収入1000万円・手残り100万円のオーナー様と、家賃収入500万円・手残り400万円のオーナー様では、後者の方がより多くの収益を挙げることができていると言えます。収入だけにとらわれず、支出・手残りも見て経営を行う必要があることがご理解頂けるかと思います。

また5年後・10年後・15年後と長い目で見たときに、毎年どういったお金がかかるのか予測を立てておくことも必要です。

この表では、事業計画の80%・70%まで収入が減ることを想定してキャッシュフローの計算が行われています。非現実的な数字かと思われるかもしれませんが、家賃下落80%・稼働率90%で起こりうる状況であり、決してありえない想定ではないのです。

事業計画通りに都合よく賃貸経営が行えるはずはありません。収入・支出の変化を想定し、備えることが賃貸経営には不可欠です。

費用計上による節税効果

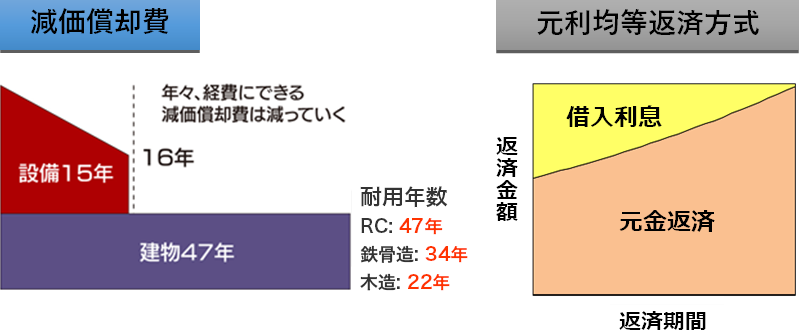

不動産を所有する場合、建物・設備に対して減価償却を行うことができます。減価償却は長期間使用できる固定資産を取得するときにかかった費用を、利用できる期間で費用計上するという処理方法です。

設備には15年、建物には木造22年間・鉄骨造34年間・RC造47年間の法定耐用年数が定められています。設備は陳腐化が早いので、期間の最初のあたりで大きく償却する定率法が一般的です。一方、建物の償却方法は毎年同額償却する定額法のみとなっています。

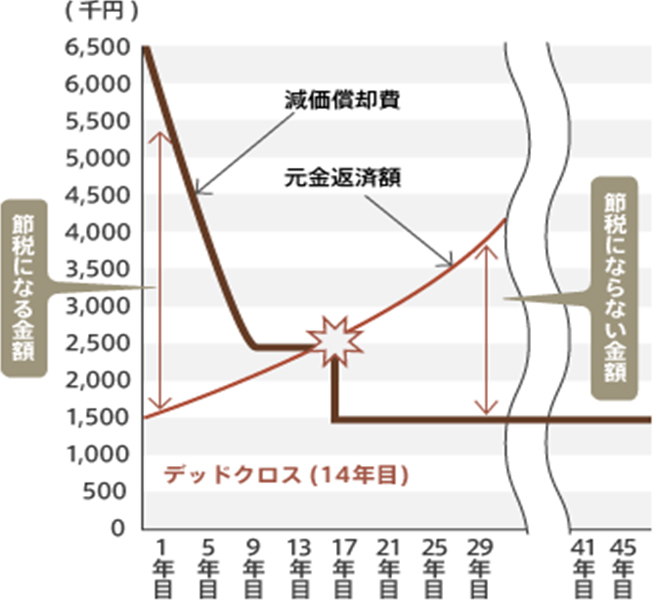

銀行の借入金についても費用計上が可能です。元金の部分は対象にはなりませんが、返済の利息分を費用として計上することが可能です。借入で賃貸物件を建築する場合、返済方法は支払額が一定の元利均等方式が一般的であり、返済の開始当初は利息の割合が多く、徐々に利息が減っていく形になります。建築当初は減価償却費が高く借入金の利息分も大きいため納税額が少なく済み、手残りを確保しやすい状態と言えます。

これが数十年経過し減価償却費・利息分が少なくなると、会計上利益が増えたとみなされ納税額が増えるため手残りの額が減ることになります。特に、借入金の元金返済額が減価償却費を上回った状態を「デッドクロス」と呼びます。デッドクロスの仕組みは以下の通りです。

- 経年により減価償却が減り、会計上黒字となって納税額が増える。

- 元利均等払いのため、費用として計上できない元金支払が増える。

- 納税額と現金支出の増大が同時に起こることで現金不足に陥る。

デッドクロスに備えるには、減価償却を有効に使って節税を行うのがポイントです。減価償却はリノベーション等の修繕の際にも利用することができます。節目節目でリノベーションを行えば減価償却による節税効果に加え、設備増強により資産価値を髙めることができるというメリットがあります。

減価償却を使わない手はありません。貯めた所得を税金として払うのではなく、所得税率の把握と手残り現金の予測を立てながら、何に投資をし、資産価値を高めるかを決めていくことが大切です。

3つの好循環サイクル

建物に対して投資すれば減価償却費も増えるので、税金として支払う額は減ってきます。手残りが産まれることで物件に投資が行えるようになります。

不要な投資はやめたほうがいいですが、きちんと効果のある投資をしていただくことでお客様に長く入居してもらえるような物件にでき、収益を上げることができます。そうするとまたお金が貯まる、投資ができるという循環が生まれ、投資・利益向上・資金調達のサイクルがうまく回るようになります。

事業の3つの好循環サイクル

- 資産調達

- 所有している土地を資産とするための資金を借り入れにより調達する

- 投資

- 資産は償却されるので資産をうまく活用(投資)して売上(家賃)に変え続ける

- 顧客に喜ばれ利益を上げる

- 売上(家賃)を利益に変える

⇒利益は自己資本そして再投資へ

事業にリスクはつきものですから、それを予見して早め早めに対策を立てることがリスクと上手に付き合うポイントになります。資産を守ることが難しい時代だからこそ賃貸経営を事業として捉え、適切な投資を行い資産を増やすという視点が重要になってきます。